11 — Componentes das demonstrações orçamentais

46 - Um conjunto completo de demonstrações orçamentais compreende os pontos 1 e 2 para as entidades obrigadas a apresentar demonstrações orçamentais individuais e, também, o 3 para as entidades que estão obrigadas a apresentar demonstrações orçamentais separadas e consolidadas:

1 - Demonstrações previsionais:

(a) O orçamento, enquadrado num plano orçamental plurianual;

(b) O plano plurianual de investimentos;

2 - Demonstrações de relato:

(a) Uma demonstração do desempenho orçamental;

(b) Uma demonstração de execução orçamental da receita;

(c) Uma demonstração de execução orçamental da despesa;

(d) Uma demonstração da execução do Plano Plurianual de Investimentos (PPI);

(e) O anexo às demonstrações orçamentais.

3 - Demonstrações orçamentais consolidadas

(a) Uma demonstração consolidada do desempenho orçamental;

(b) Uma demonstração consolidada de direitos e obrigações por natureza.

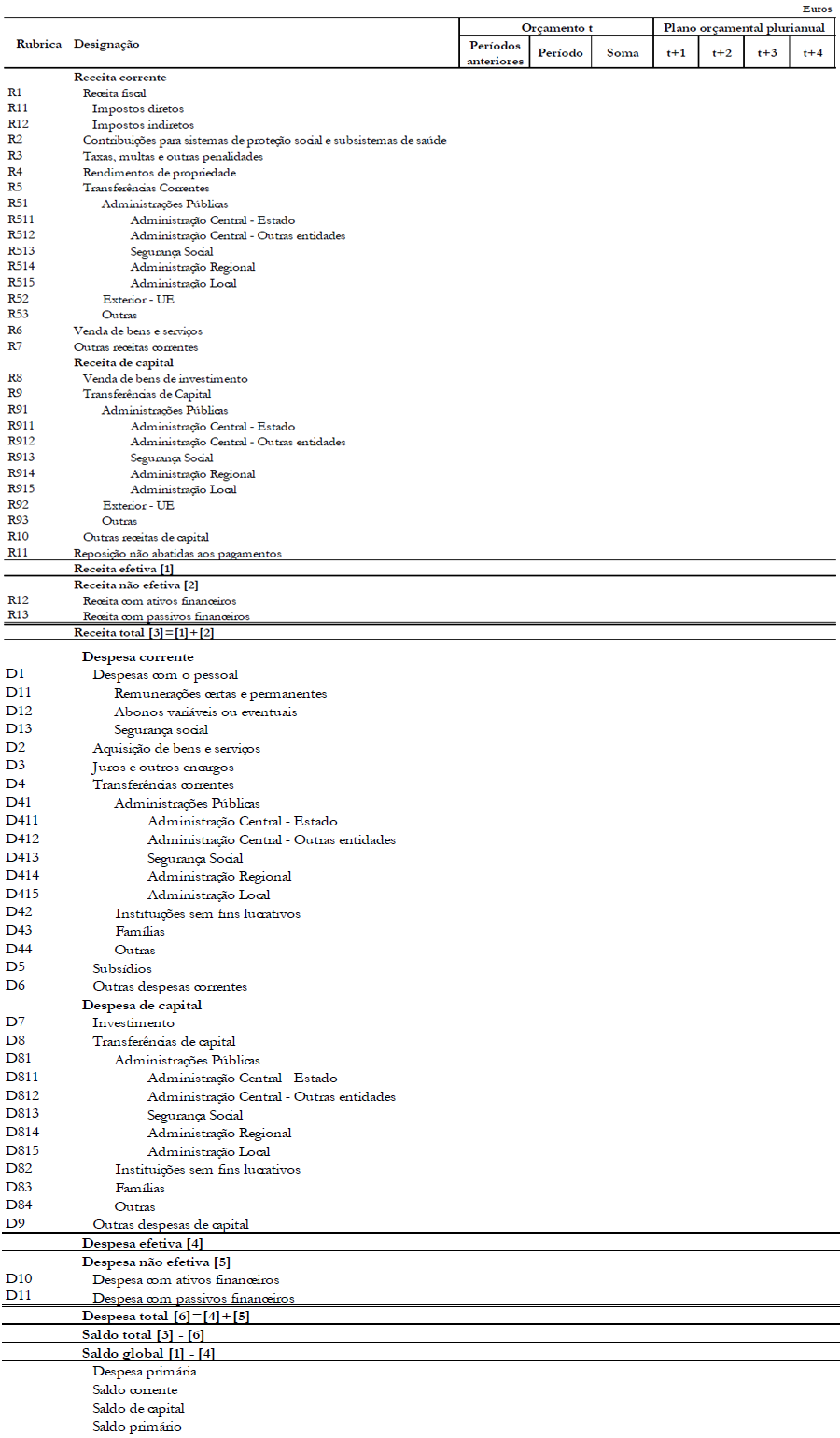

47 - As entidades do setor público estão geralmente sujeitas a limites orçamentais na forma de dotações ou autorizações orçamentais (ou equivalentes), que são efetivadas através de legislação apropriada. As demonstrações previsionais são assim o reflexo financeiro das políticas públicas que se prevê aplicar, traduzindo de que forma e em que montante se prevê arrecadar recursos e os fins previstos para a sua utilização. O relato orçamental de finalidades gerais preparado pelas entidades do setor público proporciona informação sobre se os recursos foram obtidos e usados de acordo com o orçamento legalmente aprovado, nomeadamente através de:

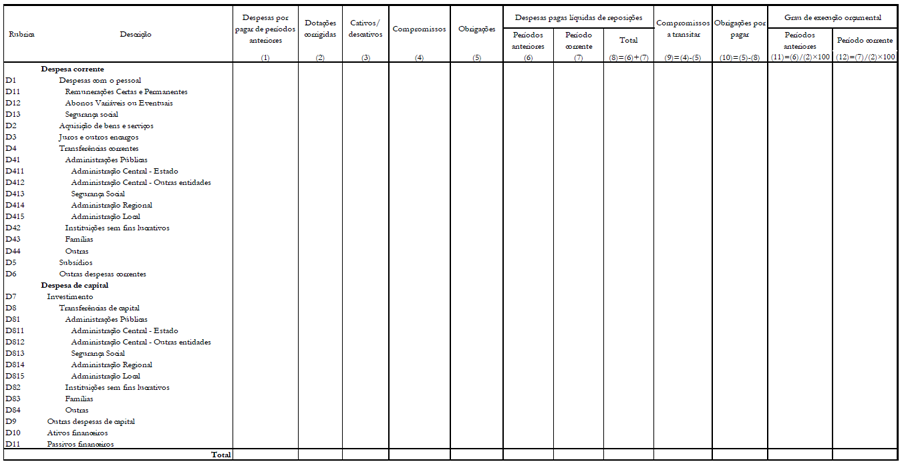

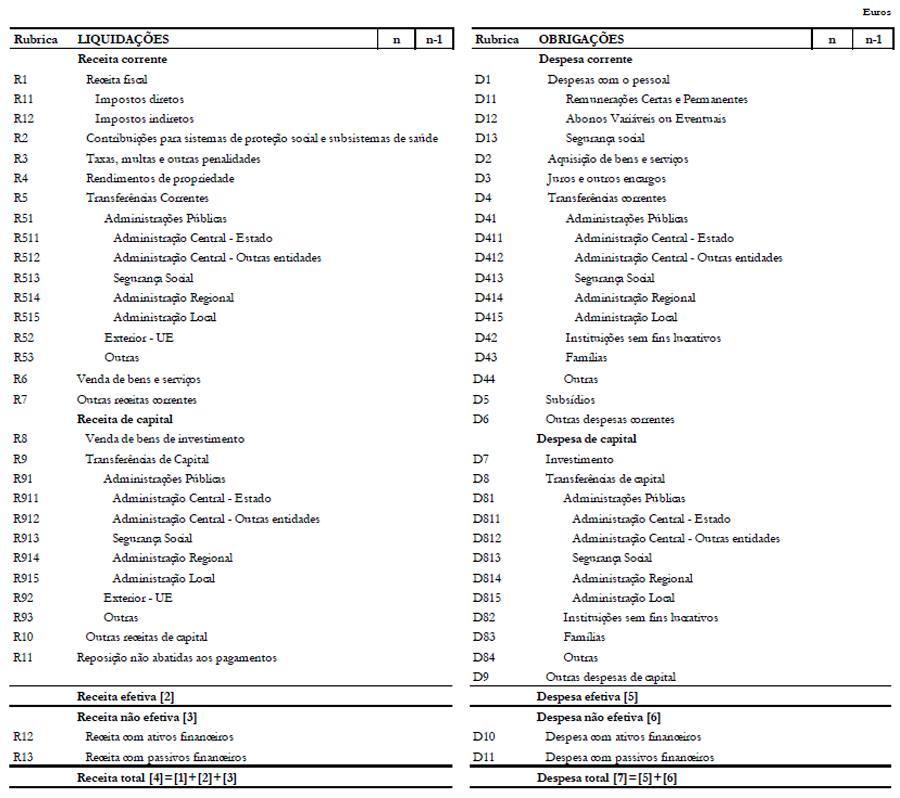

(a) Uma demonstração de execução orçamental - despesa - que tem como finalidade permitir o controlo da execução orçamental da despesa durante o período contabilístico, devendo as despesas serem desagregadas de acordo com as contas do Plano de Contas Multidimensional usadas no orçamento. Esta demonstração deve permitir controlar todas as fases da execução do orçamento da despesa, nomeadamente os compromissos assumidos e quais os valores pagos e por pagar. Deve ainda contemplar informação das dotações corrigidas, obtidas por ligação a uma demonstração de alterações orçamentais à despesa, que consta do Anexo.

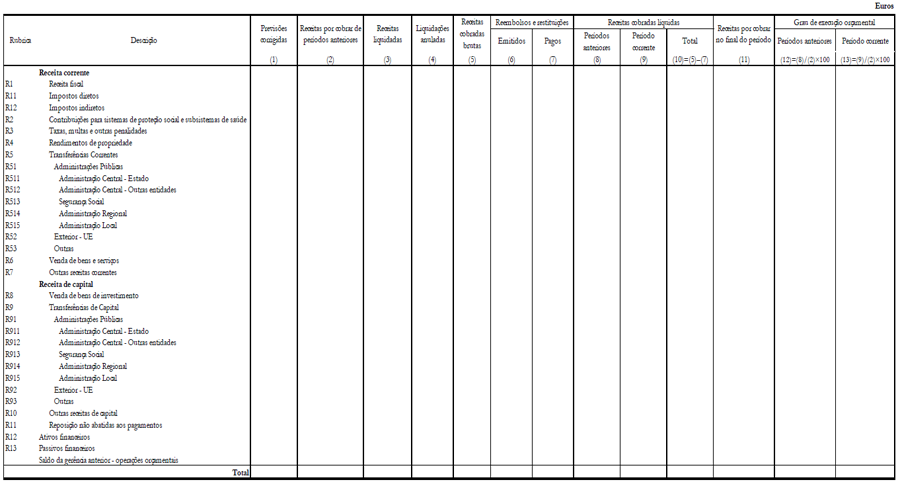

(b) Uma demonstração de execução orçamental - receita - que tem como finalidade permitir o controlo da execução orçamental da receita durante o período contabilístico, devendo as receitas serem desagregadas de acordo com as contas do Plano de Contas Multidimensional usadas no orçamento. Esta demonstração deve permitir controlar todas as fases da execução do orçamento da receita, nomeadamente as liquidações e quais os valores cobrados e por receber. Deve ainda contemplar informação das previsões corrigidas, obtidas por ligação a uma demonstração de alterações orçamentais à receita, que consta do Anexo.

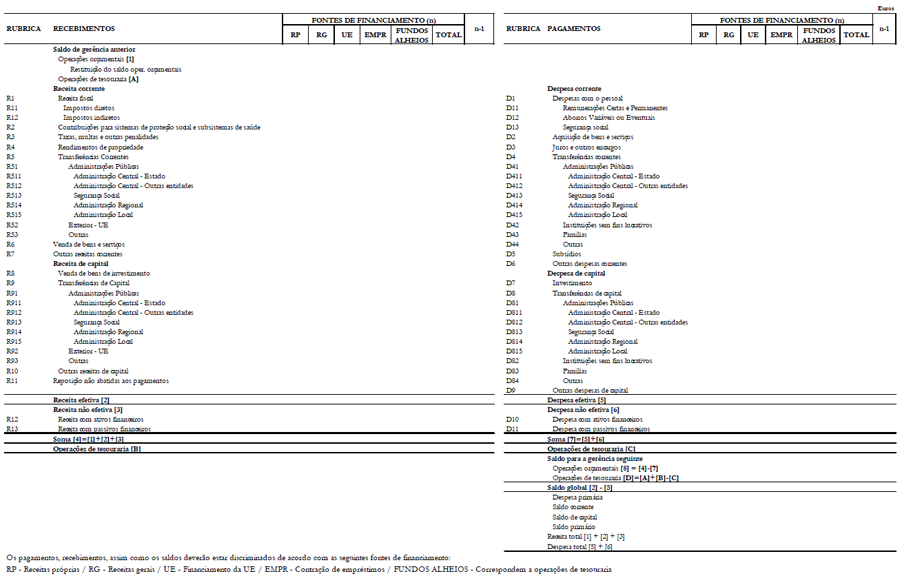

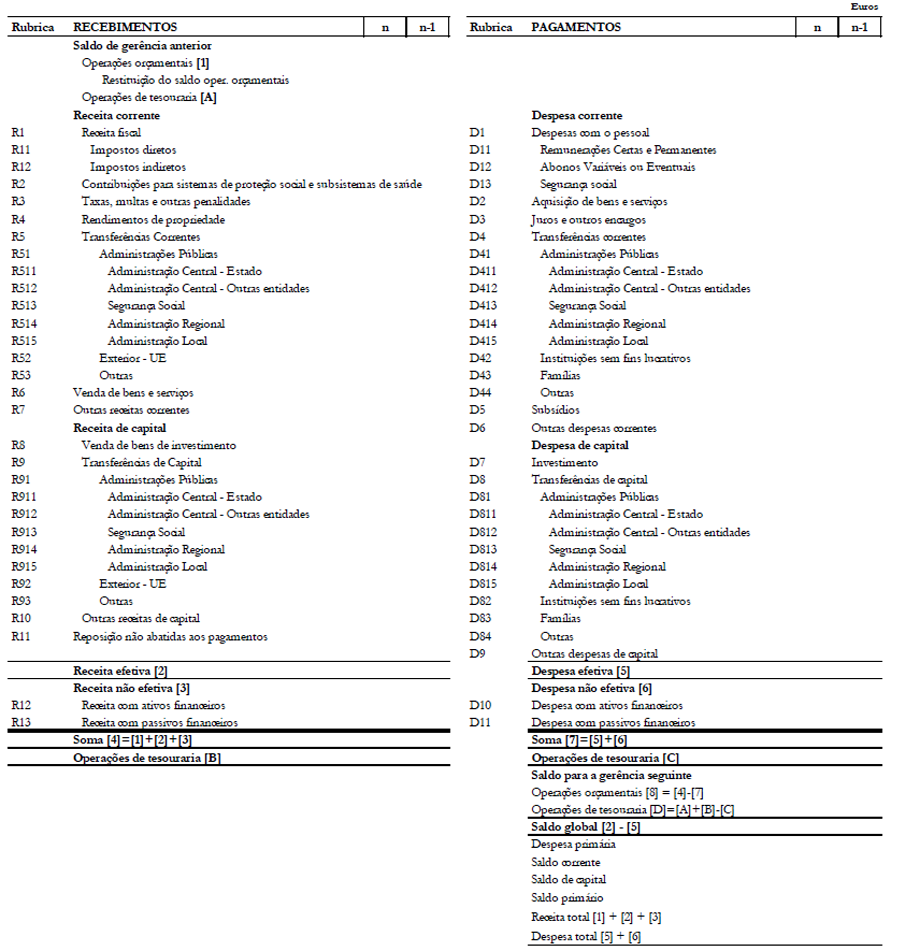

(c) Uma demonstração de desempenho orçamental, evidenciando importâncias relativas a todos os recebimentos e pagamentos ocorridos no período contabilístico, quer se reportem à execução orçamental, quer a operações de tesouraria. Nesta demonstração também se evidenciam os correspondentes saldos (da gerência anterior e para a gerência seguinte, saldo global, saldo corrente, saldo de capital e saldo primário).

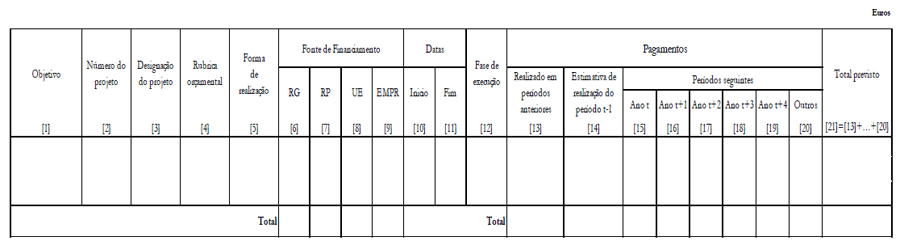

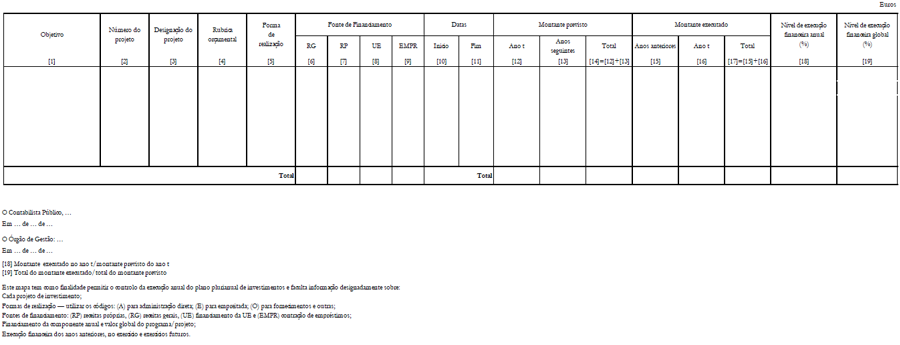

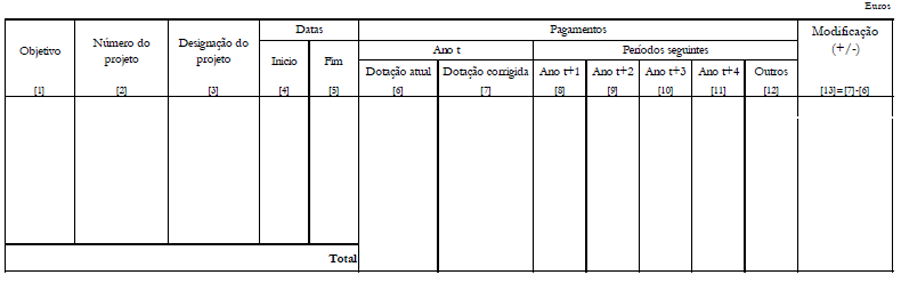

(d) Uma demonstração de execução anual do PPI, que tem como finalidade permitir o controlo da execução anual do plano plurianual de investimentos, facultando informação relativa a cada programa e projeto de investimento, designadamente sobre forma de realização, fontes de financiamento (devendo ser indicada a percentagem de financiamento externo), fase de execução, financiamento da componente anual e valor global do programa/projeto, e execução financeira dos anos anteriores, no período e esperada para períodos futuros.

48 - As entidades são também incentivadas a divulgar informação acerca do cumprimento das leis, regulamentos ou regras impostas externamente. Quando não for incluída esta informação nas demonstrações orçamentais, pode ser útil incluir uma nota no Anexo com referência a qualquer documento que inclua essa informação. O conhecimento de algum incumprimento é relevante para efeitos da prestação de contas responsável e pode afetar a avaliação de um utilizador acerca do desempenho da entidade e da sua estratégia quanto à atividade futura. Pode também influenciar as decisões acerca da futura afetação de recursos à entidade.

Informação para cada projeto de investimento, considerando-se para o efeito a seguinte definição:

Projeto de investimento - conjunto de ações inter--relacionadas, delimitadas no tempo, com vista à concretização de um objetivo que contribua para a formação bruta de capital fixo.

O número atribuído a cada projeto é sequencial em cada ano e acompanha o projeto até à sua conclusão.

As rubricas orçamentais devem ser as constantes do orçamento.

Formas de realização - utilizar os códigos: (A) para administração direta; (E) para empreitadas; (O) para fornecimentos e outras.

Fontes de financiamento: (RP) receitas próprias, (RG) receitas gerais, (UE) financiamento da UE e (EMPR) contração de empréstimos.

Fase de execução - utilizar os códigos: 0 - não iniciada; 1 - com projeto técnico; 2 - adjudicada; 3 - execução física até 25%; 4 - execução física até 50%; 5 - execução física até 75%; 6 - execução física superior a 75%.

1 - Demonstração do desempenho orçamental

1 - Demonstração consolidada do desempenho orçamental

12.1 - Estrutura

O Anexo às demonstrações orçamentais é composto pelos seguintes elementos:

1 - Alterações orçamentais da receita;

2 - Alterações orçamentais da despesa;

3 - Alterações ao plano plurianual de investimentos;

4 - Operações de tesouraria;

5 - Contratação administrativa:

5.1 - Situação dos contratos;

5.2 - Adjudicações por tipo de procedimento;

6 - Transferências e subsídios:

6.1 - Transferências e subsídios - despesa;

6.2 - Transferências e subsídios - receita;

7 - Outras divulgações.

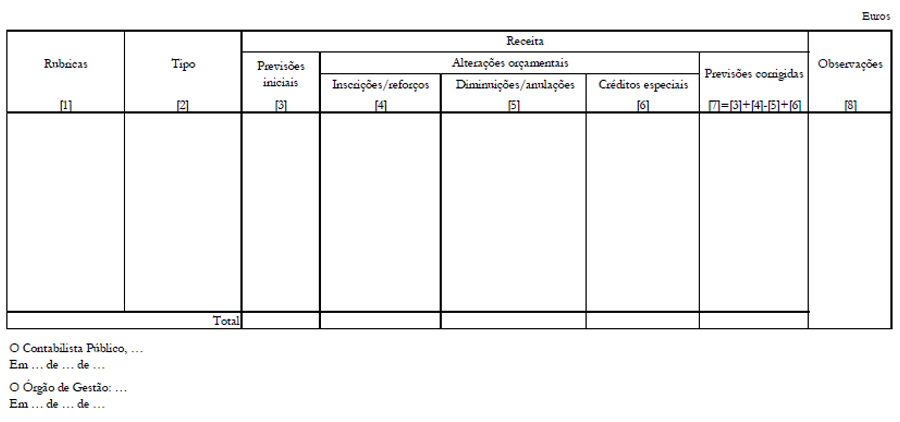

1 - Alterações orçamentais da receita

Destina-se a evidenciar as alterações orçamentais que tenham ocorrido no período de relato devendo as rubricas da receita ter um grau de desagregação semelhante ao orçamento, incorporando o efeito das alterações entretanto ocorridas.

O desenho da demonstração de alterações orçamentais da receita deve cumprir o modelo a seguir apresentado.

Notas:

(1) Rubricas - corresponde às rubricas do orçamento inicial acrescidas daquelas que por via das inscrições passam a ter expressão na demonstração de alterações orçamentais

(2) Tipo - campo de identificação do tipo de alteração, assinalar com (P) no caso de alteração permutativa ou (M) no caso de alteração modificativa

(3) Previsões iniciais - corresponde ao débito da conta “011-Previsões iniciais"

(4) Inscrições/reforços - corresponde ao saldo devedor da conta “01311-Reforços em previsões corrigidas"

(5) Diminuições/anulações - corresponde ao saldo credor da conta “01321-Anulações em previsões corrigidas"

(6) Créditos especiais - corresponde ao saldo devedor da conta “01331-Créditos especiais em previsões corrigidas"

(7) Previsões corrigidas - corresponde ao saldo credor da conta “012-Previsões corrigidas", podendo igualmente ser obtida por fórmula aplicada na demonstração de alterações orçamentais

(8) Observações - destina-se a acolher eventuais esclarecimentos que a entidade entenda efetuar.

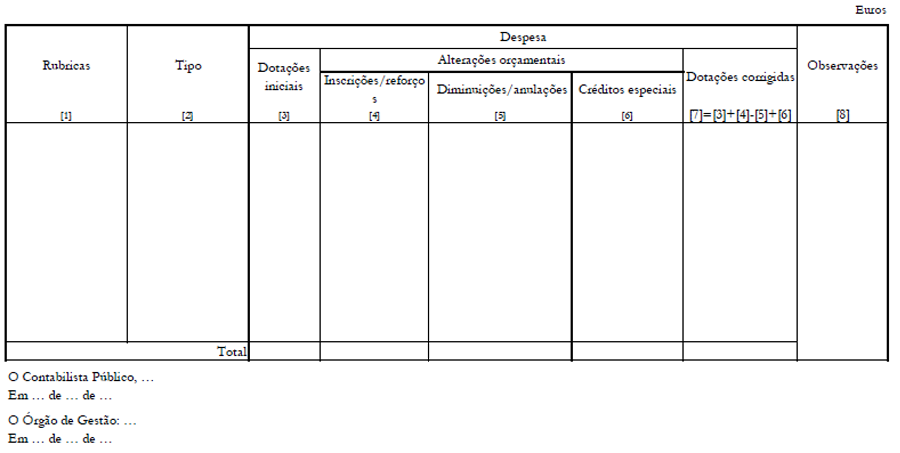

2 - Alterações orçamentais da despesa

Destina-se a evidenciar as alterações orçamentais que tenham ocorrido no período de relato devendo as rubricas da despesa ter um grau de desagregação semelhante ao orçamento, incorporando o efeito das alterações entretanto ocorridas.

O desenho da demonstração de alterações orçamentais da despesa deve cumprir o modelo a seguir apresentado.

Notas:

(1) Rubricas - corresponde às rubricas do orçamento inicial acrescidas daquelas que por via das inscrições passam a ter expressão na demonstração de alterações orçamentais

(2) Tipo - campo de identificação do tipo de alteração, assinalar com (P) no caso de alteração permutativa ou (M) no caso de alteração modificativa

(3) Dotações iniciais - corresponde ao crédito da conta “021 - Dotações iniciais"

(4) Inscrições/reforços - corresponde ao saldo credor da conta “02311 - Reforços em dotações corrigidas"

(5) Diminuições/anulações - corresponde ao saldo devedor da conta “02321 - Anulações em dotações corrigidas"

(6) Créditos especiais - corresponde ao saldo credor da conta “02331 - Créditos especiais em dotações corrigidas"

(7) Dotações corrigidas - corresponde ao saldo devedor da conta “022 - Dotações corrigidas", podendo igualmente ser obtida por fórmula aplicada na demonstração de alterações orçamentais

(8) Observações - destina-se a acolher eventuais esclarecimentos que a entidade entenda efetuar

3 - Alterações ao plano plurianual de investimentos

A realização antecipada de pagamentos previstos para anos posteriores ou a modificação do montante total de pagamentos de qualquer projeto constante do plano plurianual de investimentos aprovado devem ser precedidas de uma alteração ao plano, sem prejuízo das adequadas alterações ao orçamento, quando necessário.

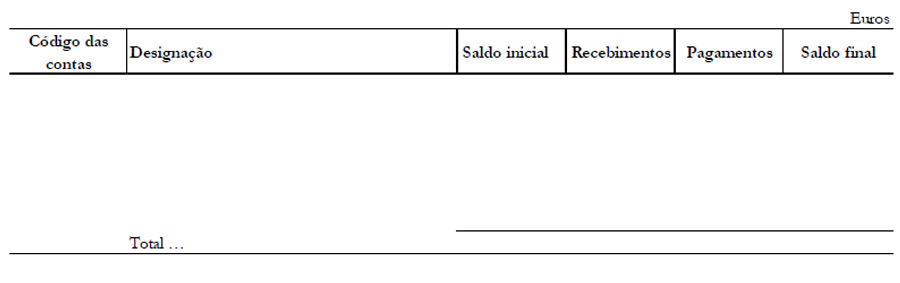

4 - Operações de tesouraria

5 - Contratação administrativa

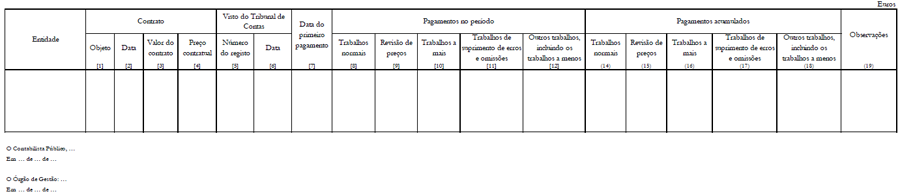

5.1 - Situação dos contratos

Deve ser prestada informação sobre todos os contratos celebrados no período de relato ou em períodos anteriores e que foram objeto de execução financeira no período de relato, de acordo com o modelo a seguir apresentado.

No que concerne aos pagamentos, deverá ser indicada a data do primeiro pagamento e os pagamentos ocorridos no período e acumulados, discriminados por:

Trabalhos normais;

Revisão de preços;

Trabalhos a mais;

Trabalhos de suprimento de erros e omissões;

Outros trabalhos, incluindo os trabalhos a menos.

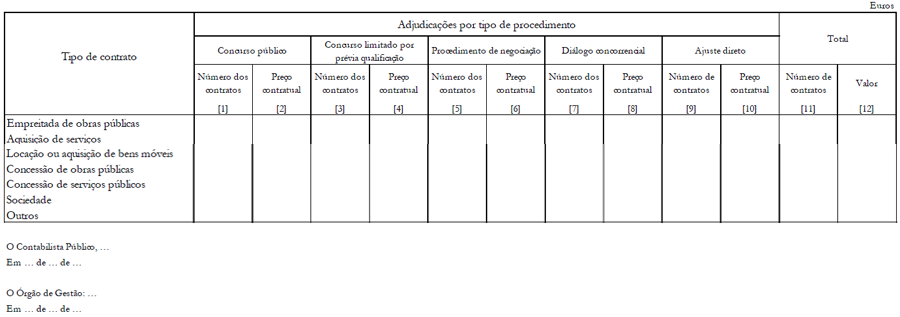

5.2 - Adjudicações por tipo de procedimento

Deve ser relatada informação relativa a cada tipo de contrato discriminada por tipo de procedimento de adjudicação:

Concurso público;

Concurso limitado por prévia qualificação;

Procedimento de negociação;

Diálogo concorrencial;

Ajuste direto.

Deverá ser referenciado o número de contratos e o preço contratual adjudicados no período.

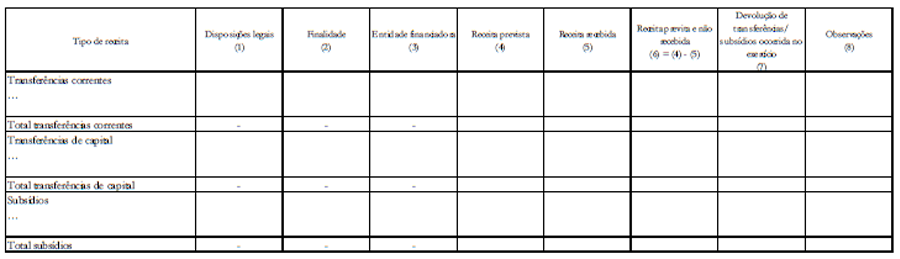

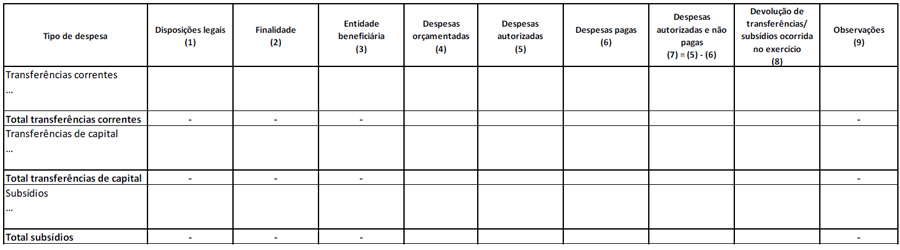

6 - Transferências e subsídios

Deve ser relatada informação detalhada relativa a transferências e subsídios correntes e de capital, concedidos e obtidos, de acordo com os modelos seguintes:

6.1 - Transferências e subsídios concedidos

6.2 - Transferências e subsídios recebidos