4 — Análise do influxo inicial de recursos de transações sem contraprestação

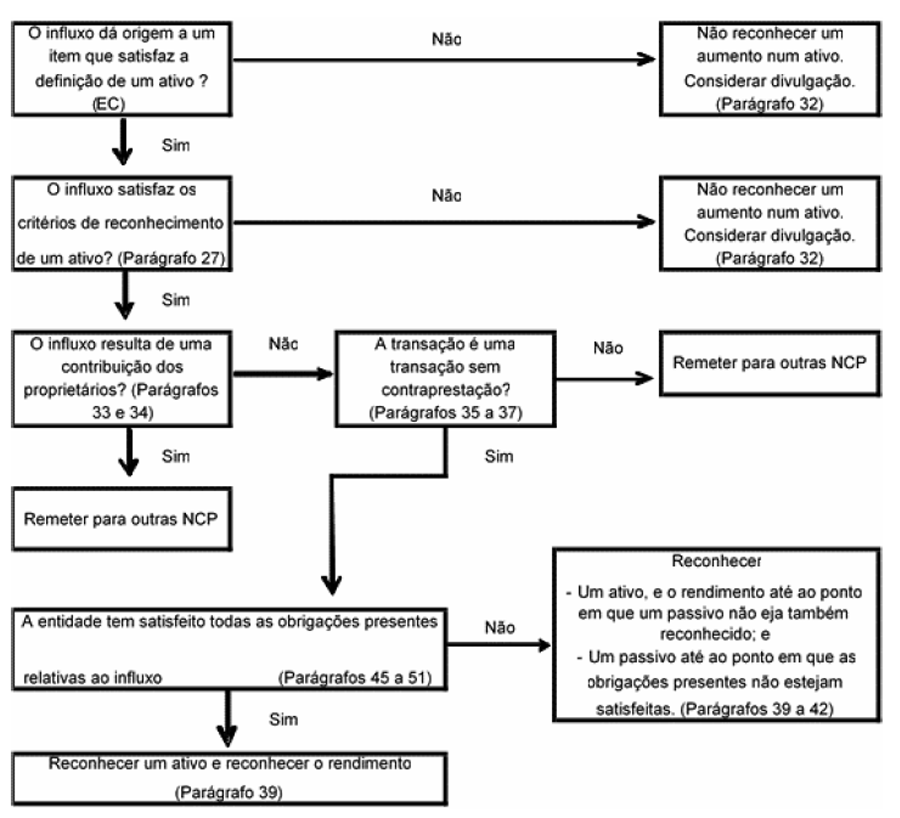

26 - Uma entidade deverá reconhecer um ativo proveniente de uma transação sem contraprestação quando obtiver o controlo de recursos que satisfaçam a definição de um ativo e satisfaça os critérios de reconhecimento. Em determinadas circunstâncias, tal como quando um credor perdoa um passivo, pode surgir uma diminuição na quantia escriturada de um passivo anteriormente reconhecido.

Nestes casos, em vez de reconhecer um ativo, a entidade diminui a quantia escriturada do passivo. Em algumas situações, a obtenção de controlo do ativo pode também acarretar com ele obrigações que a entidade reconhecerá como um passivo. As contribuições de proprietários não dão origem a rendimentos, pelo que cada tipo de transação tem de ser analisado e quaisquer contribuições de proprietários são contabilizadas separadamente. Consistentemente com a abordagem estabelecida nesta Norma, as entidades analisarão as transações sem contraprestação para determinar que elementos das demonstrações e financeiras de finalidade geral serão reconhecidos em consequência dessas transações. O fluxograma seguinte ilustra o processo analítico que uma entidade leva a efeito quando há um influxo de recursos para determinar se o mesmo dá origem a um rendimento. Os requisitos para o tratamento das transações sem contraprestação seguem a estrutura do fluxograma e encontram-se descritos nos parágrafos seguintes. O fluxograma é apenas ilustrativo, com o propósito de ajudar a interpretar a Norma, não a substituindo.