13 — Provisões, passivos contingentes e ativos contingentes

13.1 - Este capítulo respeita ao tratamento contabilístico de provisões, passivos contingentes e ativos contingentes, exceto os que resultem de contratos executórios que não sejam onerosos;

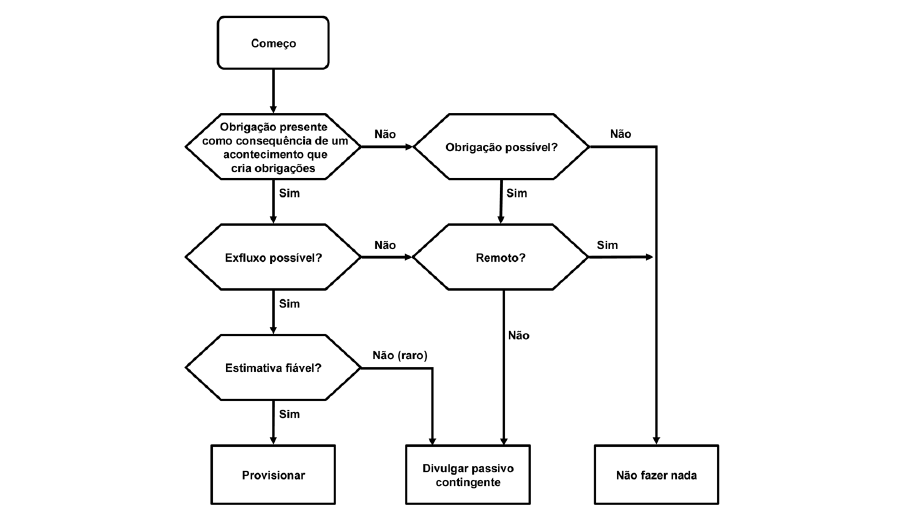

13.2 - Neste capítulo o termo “contingente" é usado para passivos e ativos que não sejam reconhecidos porque a sua existência somente será confirmada pela ocorrência ou não ocorrência de um ou mais eventos futuros incertos não totalmente sob o controlo da entidade.

13.3 - Este capítulo distingue entre:

a) Provisões que, desde que se possa efetuar uma estimativa fiável, são reconhecidas como passivos porque são obrigações presentes e é provável que um exfluxo de recursos que incorporem contributos para o desenvolvimento das atividades presentes e futuras da entidade será necessário para liquidar as obrigações; e

b) Passivos contingentes que não são reconhecidos como passivos porque são:

ii) Obrigações presentes que não satisfazem os critérios de reconhecimento deste capítulo, seja porque não é provável que será necessário um exfluxo de recursos que incorporem contributos para o desenvolvimento das atividades presentes e futuras para liquidar a obrigação, seja porque não pode ser feita uma estimativa suficientemente fiável da quantia da obrigação.

c) Ativos contingentes que não são reconhecidos como ativos pois são possíveis ativos provenientes de acontecimentos passados e cuja existência somente será confirmada pela ocorrência ou não ocorrência de um ou mais acontecimentos futuros incertos não totalmente sob o controlo da entidade.

Provisões

13.4 - As provisões, incluindo as de caráter ambiental, só devem ser reconhecidas quando cumulativamente:

a) Uma entidade tenha uma obrigação presente, legal ou construtiva, como resultado de um acontecimento passado;

b) Seja provável que um exfluxo de recursos que incorporem contributos para o desenvolvimento das atividades presentes e futuras da entidade será necessário para liquidar a obrigação; e

c) Possa ser feita uma estimativa fiável da quantia da obrigação.

13.5 - Nos raros casos em que não seja claro se existe ou não uma obrigação presente, presume-se que um acontecimento passado dá origem a uma obrigação presente se, tendo em conta toda a evidência disponível, for mais provável do que não que tal obrigação presente existe à data do balanço.

13.6 - Um acontecimento passado que conduza a uma obrigação presente é chamado “um acontecimento que cria obrigações". Para um evento ser assim chamado é necessário que a entidade não tenha nenhuma alternativa realista senão liquidar a obrigação por ele criada, o que apenas ocorre:

a) Quando a liquidação da obrigação possa ser imposta legalmente; ou

b) No caso de uma obrigação construtiva, quando o evento (que pode ser uma ação da própria entidade) crie expectativas válidas em terceiros de que ela cumprirá a obrigação.

13.7 - Para que um passivo se qualifique para reconhecimento precisa de haver não somente uma obrigação presente mas também a probabilidade de um exfluxo de recursos que incorporem contributos para o desenvolvimento das atividades presentes e futuras da entidade para liquidar essa obrigação. Um exfluxo de recursos ou outro acontecimento é considerado como provável se o acontecimento for mais provável do que não de ocorrer, isto é, se a probabilidade de que o acontecimento ocorrerá for maior do que a probabilidade de isso não acontecer. Quando não for provável que exista uma obrigação presente, uma entidade divulga um passivo contingente, a menos que a possibilidade de um exfluxo de recursos que incorporem contributos para o desenvolvimento das atividades presentes e futuras da entidade seja remota.

13.8 - O uso de estimativas é uma parte essencial da preparação de demonstrações financeiras e não prejudica a sua fiabilidade. Isto é especialmente verdade no caso de provisões, que pela sua natureza são mais incertas do que a maior parte de outros elementos do balanço. Uma entidade pode, normalmente, fazer uma estimativa da obrigação que seja suficientemente fiável para usar ao reconhecer uma provisão. Quando tal não seja possível, existe um passivo que não pode ser reconhecido, sendo divulgado como um passivo contingente.

13.9 - Uma entidade não deve reconhecer um passivo contingente.

13.10 - Um passivo contingente é divulgado, a menos que seja remota a possibilidade de um exfluxo de recursos que incorporem contributos para o desenvolvimento das atividades presentes e futuras da entidade.

13.11 - Uma entidade não deve reconhecer um ativo contingente.

13.12 - Um ativo contingente é divulgado quando for provável um influxo de contributos para o desenvolvimento das atividades presentes e futuras da entidade sem, contudo, dar indicação enganosa da probabilidade de surgirem rendimentos. Porém, quando a realização de rendimentos esteja virtualmente certa, então o ativo relacionado não é um ativo contingente e o seu reconhecimento é apropriado.

13.13 - A quantia reconhecida como uma provisão deve ser a melhor estimativa do dispêndio exigido para liquidar a obrigação presente à data do balanço.

13.14 - A melhor estimativa do dispêndio exigido para liquidar a obrigação presente é a quantia que uma entidade racionalmente pagaria para liquidar a obrigação à data do balanço ou para a transferir para uma terceira parte nesse momento. Tal quantia pode ser apurada com recurso ao método estatístico do valor esperado quando esteja envolvida uma grande população de itens, ou a consequência possível da ocorrência quando esteja em causa um acontecimento único.

13.15 - Os riscos e incertezas que inevitavelmente rodeiam muitos acontecimentos e circunstâncias devem ser tidos em conta para se chegar à melhor estimativa de uma provisão.

13.16 - O risco descreve a variabilidade de desfechos. Um ajustamento do risco pode aumentar a quantia pela qual é mensurado um passivo. É necessária cautela ao fazer juízos em condições de incerteza, a fim de que os rendimentos ou ativos não sejam subavaliados e os gastos ou passivos não sejam sobreavaliados. Porém, a incerteza não justifica a criação de provisões excessivas ou uma sobreavaliação deliberada de passivos.

13.17 - Quando o efeito do valor temporal do dinheiro for material, a quantia de uma provisão deve ser o valor presente dos dispêndios que se espera que sejam necessários para liquidar a obrigação.

13.18 - Os acontecimentos futuros que possam afetar a quantia necessária para liquidar uma obrigação devem ser refletidos na quantia de uma provisão quando houver evidência objetiva suficiente de que eles ocorrerão.

13.19 - O efeito de possível nova legislação é tido em consideração na mensuração de uma obrigação existente quando haja evidência objetiva suficiente de que tal promulgação e subsequente implementação é virtualmente certa.

13.20 - Os ganhos da alienação esperada de ativos não devem ser tidos em consideração ao mensurar uma provisão.

13.21 - Quando se esperar que uma parte ou a totalidade do dispêndio necessário para liquidar uma provisão possa ser reembolsado por uma outra parte, o reembolso deve ser reconhecido quando, e somente quando, seja virtualmente certo que o mesmo será recebido se a entidade liquidar a obrigação. O reembolso deve ser tratado como um ativo separado, não devendo a quantia reconhecida para o reembolso exceder a quantia da provisão.

13.22 - Na demonstração dos resultados, o gasto relacionado com uma provisão pode ser apresentado líquido da quantia reconhecida do reembolso que lhe esteja associado.

13.23 - As provisões devem ser revistas à data de cada balanço e ajustadas para refletir a melhor estimativa corrente. Se deixar de ser provável que será necessário um exfluxo de recursos que incorporem contributos para o desenvolvimento das atividades presentes e futuras da entidade para liquidar a obrigação, a provisão deve ser revertida.

13.24 - Quando seja usado o desconto, a quantia escriturada de uma provisão aumenta em cada período para refletir a passagem do tempo.

Este aumento é reconhecido como um gasto financeiro.

13.25 - Uma provisão deve ser usada somente para os dispêndios relativos aos quais a provisão foi originalmente reconhecida.

13.26 - Não devem ser reconhecidas provisões para perdas operacionais futuras, uma vez que estas não satisfazem a definição de passivo nem os critérios gerais de reconhecimento estabelecidos.

13.27 - Se a entidade tiver um contrato que seja oneroso, a obrigação presente segundo o contrato deve ser reconhecida e mensurada como uma provisão.

13.28 - Este capítulo define um contrato oneroso como um contrato em que os custos inevitáveis de satisfazer as obrigações segundo o contrato excedem os contributos para o desenvolvimento das atividades presentes e futuras da entidade que se espera venham a ser recebidos segundo o mesmo. Os custos inevitáveis segundo um contrato refletem pelo menos o custo líquido de sair do contrato, que é o mais baixo entre o custo de o cumprir e de qualquer compensação ou de penalidades que resultem do seu incumprimento.

13.29 - Os dispêndios relacionados com o restauro de locais, remoção dos desperdícios acumulados, paragem ou remoção de ativos, em que a entidade seja obrigada a incorrer, deverão ser reconhecidos de acordo com os critérios estabelecidos em 13.4, na data em que tiver início a atividade da entidade e, consequentemente surgir a obrigação.

13.30 - As responsabilidades assumidas relativamente a períodos futuros com as modalidades complementares de Segurança Social subscritas pelos Associados resultarão de estudos atuariais anualmente efetuados. Nestas modalidades incluem-se, nomeadamente, subsídios de funeral, subsídios por morte, subsídio de sobrevivência, pensões de reforma, capital de reforma, rendas vitalícias, subsídios a prazo, planos de poupança e capitais de previdência.

13.31 - Deve ser construída informação de resultados relativa aos fundos permanentes relacionados com cada uma das modalidades acima referenciadas, destinadas a garantir as responsabilidades assumidas e que não deve ser inferior ao valor das provisões criadas para o efeito.